Обязательно ли страхование при оформлении ипотеки в Сбербанке

Если отталкиваться от статьи 31 Закона «Об ипотеке» и норм Гражданского Кодекса, обязательно оформлять страховку при ипотеке в Сбербанке только на залоговую недвижимость (дом, квартиру). Без страхования имущества Сбербанк откажет в выдаче ипотеки.

За услугу страхования в Сбербанке клиент платит самостоятельно, а это — дополнительные затраты.

А вот страхование жизни по ипотеке – добровольное действие и никто не вправе его навязывать. Чтобы не нарушать закон, банки научились мягко подталкивать соискателя к согласию. В частности, Сбербанк привязал величину годовой ставки к наличию полиса. Условия выдачи жилищного займа прописаны так, что устанавливается базовая ГПС. Скидки предусмотрены только когда заемщик прибегает к личному страхованию при ипотеке. Если ипотека оформляется без страховки жизни и здоровья, происходит повышение, а значит увеличивается и размер ежемесячного платежа.

Страхование жизни и здоровья

Страхование жизни и здоровья при ипотеке в Сбербанке защищает заемщика и его родственников от притязаний со стороны банка в случае наступления страхового случая: смерти и болезни человека, на которого оформлен кредит. Тогда страховая компания обязана погасить долг.

Важно учесть, что такая страховка распространяется не на все непредвиденные случаи в жизни. Страхование жизни по ипотеке работает только при смерти главного заемщика или наступлении инвалидности 1, 2 группы. Соответственно, 3 группа не входит в группу рисков, поскольку при ней человек теряет трудоспособность временно. Можно не рассчитывать на страховку тем, кто ранее перенес серьезное заболевание (инсульт, инфаркт, онкологию и другое).

Как сделать предварительный расчет страховки

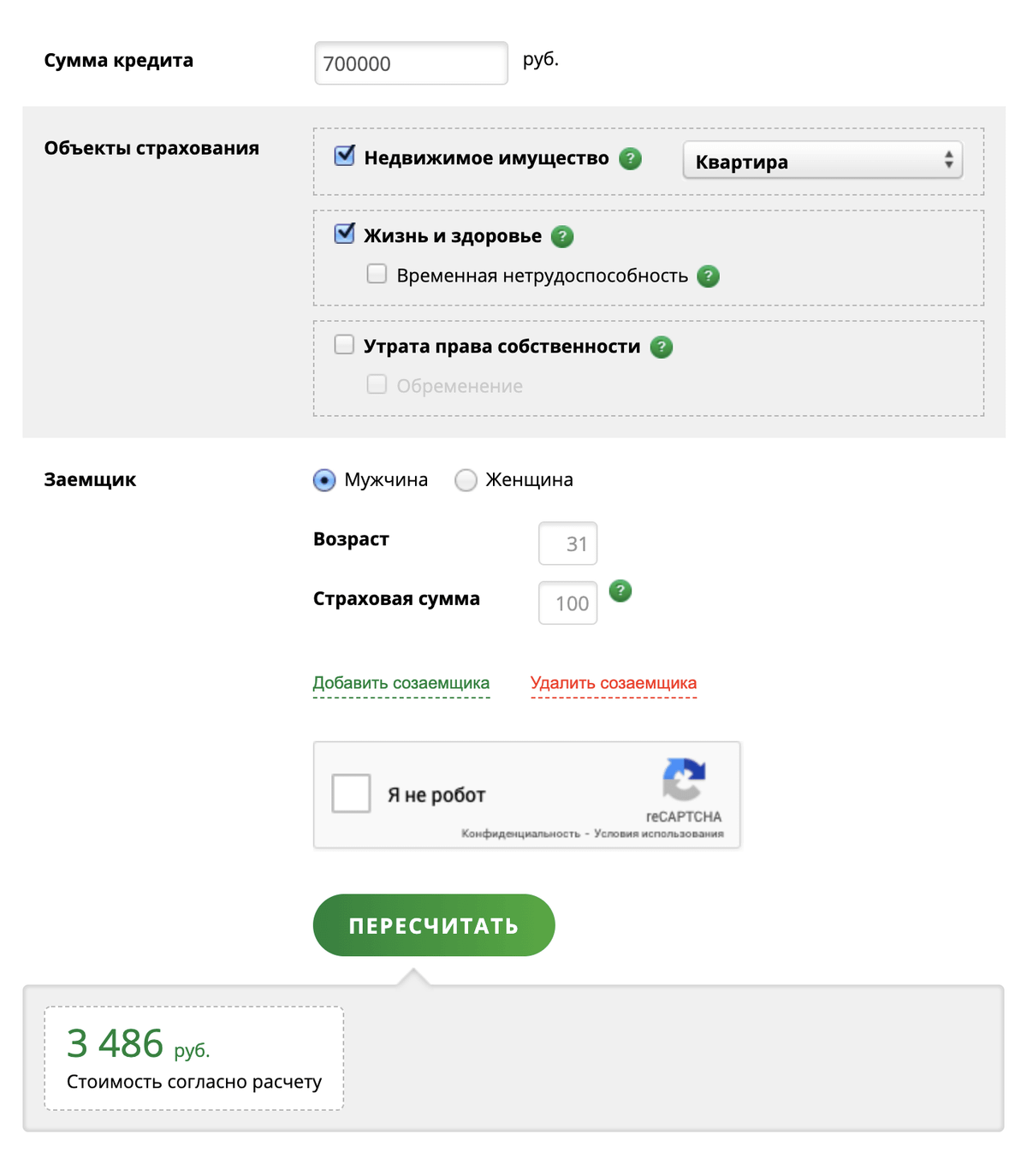

Онлайн-калькулятор стоимости страхования жизни поможет сделать предварительный расчет самостоятельно. Для этого можно воспользоваться сайтом «Центр ипотечного страхования».

Укажите в калькуляторе основные параметры:

- город;

- сумму кредита;

- наименование банка;

- страхуемый объект: жизнь или недвижимость;

- дату рождения;

- свою профессию;

- параметры жилплощади.

Система автоматически подберет самые выгодные варианты из числа аккредитованных компаний и выдаст итоговую сумму.

Оформить страховой полис можно непосредственно на сайте «Сбербанка» в разделе «Страхование». Из представленных предложений выбираете «Защищенный заемщик» и нажимаете на кнопку «Оформить онлайн».

Сразу же откроется онлайн-калькулятор, куда надо внести базовые сведения для расчета страховки. После запуска система подбирает страховку. Дальнейшие действия зависят от того, зарегистрирован ли клиент на портале «ДомКлик» или нет.

Страхование объекта недвижимости

Страхование недвижимости при оформлении ипотеки в Сбербанке – обязательное условие. Оно включает множество рисков, касающихся конструктивных элементов строения (фундамента, коммуникаций, стен, крыши, пола и потолка квартиры). При ипотеке в стоимость страхования квартиры не входят следующие элементы:

- мебель;

- предметы интерьера;

- электротехника;

- ремонт.

Если агент вносит все это в договор, страховка подорожает в разы. Этот момент надо лично проконтролировать.

Окончательная цена полиса будет зависеть не только от количества выбранных рисков, но и от суммы задолженности перед банком и типа жилого объекта.

Рассчитать сумму страхового полиса на залоговую недвижимость и купить его можно также на сайте «Сбербанка». В соответствующем разделе выберите предложение «Страхование ипотеки» или «Защищенный заемщик». Вся процедура оформления проходит в онлайн-режиме.

Что страховать для ипотеки Сбера в 2021 году?

Условия ипотечного страхования неизменны уже несколько лет. Сейчас заемщики по-прежнему должны обязательно застраховать имущество (квартиру). Титульное и личное страхование остаются добровольными видами защиты.

Страховать квартиру для ипотеки нужно каждый год. Стоимость страховки будет пересчитываться и уменьшатся в соответствии с погашением задолженности. Помимо этого вы вправе каждый год менять страховую компанию и оформлять личное страхование или имущества там, где будет дешевле.

Нужна ли страховка жизни для ипотеки Сбербанка

Формально заемщик самостоятельно решает, страховать жизнь или нет, и банк не может навязать данную услугу. Тем более Сбербанк не должен требовать от вас страховать жизнь именно у них.

На самом деле каждый обладатель ипотеки сталкивается с оформлением страховки жизни и здоровья. Это связано с тем, что Сбер повышает изначальную ставку, если клиент отказывается предоставлять страховку жизни.

Такой вариант не выгоден для заемщика, поэтому в 99% случаев оформляется 2 страховки: на квартиру и на жизнь заемщика по ипотеке.

Комплексная страховка для Сбербанка или отдельные?

Можно купить каждую из страховок в разных компаниях, а можно оформить комплексное страхование у одного страховщика. Тут нужно смотреть в каждом конкретном случае, какой из вариантов будет выгоднее.

Дело в том, что страховые компании устанавливают свои тарифы на каждый из факторов при страховании жизни и имущества.

На цену страхования жизни для ипотеки влияет:

- Пол и возраст клиента;

- Состояние здоровья;

- Профессия и место работы.

На стоимость ипотечной страховки квартиры влияют:

- Год постройки дома;

- Тип ипотечного жилья (квартира или дом);

- Наличие деревянных перекрытый и газового оборудования и т.д.

Например, одна компания по коэффициенту «пол» ставит цену выше для мужчин, а вторая делает одинаковую цену, как для женщин, так и для мужчин. Отсюда и разница в стоимости на ипотечную страховку в СК.

Как узнать, где дешевле страховать ипотеку Сбера

На сайтах страховых компаний есть калькуляторы ипотеки, где можно рассчитать стоимость страховки. Но далеко не все компании предоставляют возможность предварительного расчета страхования жизни.

Чтобы сравнить все цены, вам необходимо выбрать несколько компаний из списка аккредитованных для страхования ипотеки Сбербанка и рассчитать стоимость в каждой из них.

Какие компании самые дешевые для страхования ипотеки Сбербанка

Рассмотрим, в какой компании дешевле застраховать жизнь для ипотеки Сбербанка на Полис812:

Какая из предложенных страховок лучше? Несмотря на то, что самым дешевым вариантом является компания ПАРИ, лучше отдать предпочтение компании Ингосстрах.

Данную страховку клиенты выбирают чаще всего и отзываются о страховщике в основном в положительном ключе. Ингосстрах надежная и в то же время доступная компания.

Какая комплексная страховка ипотеки дешевле:

Одни из самых доступных в данной категории будут полисы ПАРИ в паре с другими страховщиками.

Страховые компании аккредитованные в ПАО «Сбербанк»

Обратившись к нам, Вы получите предложения от всех страховых компаний в одном месте и сможете выбрать наиболее привлекательные условия.![]()

![]()

![]()

![]()

![]()

![]()

Если Вы являетесь ипотечным заемщиком в банке ПАО «Сбербанк», то выбирайте любую из вышеуказанных страховых компаний, для оформления ипотечного страхования.

Выплата возмещения по страховке

При наступлении страхового случая, чтобы получить компенсацию, первым делом извещают страховщика и отправляют ему соответствующие документы и заявление любым удобным способом:

- Из мобильного приложения «Сбербанк.Осмотр». Ссылку для его скачивания получают, обратившись в СК по контактному телефону либо e-mail: ks@sberins.ru.

- В любом филиале «Сбербанка».

- Письменным запросом, направленным по адресу: 121170, Москва, ул. Поклонная 3-1.

Уточнить перечень документов можно по бесплатному телефону: 900 (для мобильных звонков) или 8(495) 500-55-50 .

Памятка для клиентов размещена на сайте «Сбербанк Страхование».

Страховая компания рассматривает обращения по выплатам в течение 10 дней. При положительном решении она делает расчет возмещения по страховке и переводит деньги в банк.

Компенсацию по страховому полису выплачивают исключительно по тем рискам, которые указаны в договоре. В выплате могут отказать в следующих случаях:

- Заявитель в ходе оформления полиса не сообщил страховщику об имеющемся серьезном заболевании, которое могло стать причиной инвалидности или летального исхода.

- Заемщик умирает из-за поражения ВИЧ-инфекцией, алко- или наркотической зависимости, а также в результате сердечно-сосудистых патологий.

- Страховая компания прекратила свою деятельность.

- Клиент потерял работу вследствие увольнения по собственному желанию.

- Заемщик оформился на бирже труда и ему назначили пособие по безработице.

Риски, по которым возможно получить страховую выплату

Страховая компания осуществляет выплату по следующим страховым рискам:

| Страхование жизни и здоровья | Финансовое обеспечение недвижимости |

|

Полное разрушение или повреждение застрахованной недвижимости в результате:

|

Основным выгодоприобретателем выплаты по возмещению страховки является банк, остаток получает застрахованный заемщик или его наследники.

Личное страхование

Личное страхование получателя ипотечного займа не является обязательным требованием, предписанным законодательством, поэтому банк не вправе отказать в выдаче ссуды при отказе от его оформления. Однако кредитные организации заинтересованы в наличии у своих клиентов подобных полисов, поэтому они разрабатывают меры, стимулирующие их покупку.

Ипотечная программа Сбербанка предполагает уменьшение процентной ставки на 1% для тех, кто оформит этот вид страхования.

В покрываемые полисом случаи входит:

- инвалидность I и II групп;

- временная нетрудоспособность;

- онкозаболевание;

- признание заемщика недееспособным;

- сокращение.

Решить, пользоваться ли этой услугой, можно, сравнив экономию от снижения стоимости кредита и сумму страхового вознаграждения, которое придется заплатить за годы, требующиеся на возврат долга. Практика показывает, что покупка такого полиса выгодна для большинства категорий заемщиков, за исключением работающих в опасных сферах или имеющих тяжелые хронические заболевания.

Следует помнить о главных аспектах, касаемо добровольного страхования жизни.

Ипотечное страхование в аккредитованных «Сбербанком» страховых компаниях:

- Гарантирует соответствие полиса ипотечного страхования залоговой недвижимости, жизни и здоровья заемщика, требованиям банка, а значит, защищает Вас от неустоек и повышения ставки кредитования.

- Избавляет Вас от неизвестности при проверке Сбербанком платёжеспособности выбранной сторонней страховой компании.

- Гарантирует Вам высокий уровень обслуживания, и финансовую надежность страховой компании.

Что нужно для заключения договора страхования в компаниях-партнерах Сбербанка?

Основные требования для заключения договора страхования едины. Некоторые компании могут требовать какие-либо дополнительные документы. Но в любом случае потребуется паспорт и второй документ на выбор. Остальные требования зависят от того, какой вид страхования нужен.

Для страхования имущества нужно будет предоставить полный пакет документов по объекту недвижимости, включая отчет об оценке стоимости (выполненной лицензированным оценщиком), а также все бумаги, подтверждающие право собственности заемщика на жилье.

Если речь идет о страховании жизни и здоровья, то нужны будут медицинские справки, выписки из больничных карт, результаты медицинских обследований и анализов.

Как заключить договор?

Самый простой вариант – заключить страховой договор при подписании ипотечного соглашения. Это позволит сохранить время, не посещать специально офис страховой компании. Так как перечисленные компании имеют в Сбербанке аккредитацию, то кредитная организация имеет право заключать договора с клиентами от их имени. Но несмотря на то, что этот способ быстрее и проще, он потребует дополнительных затрат. Все логично: за оказание дополнительных услуг нужно платить.

Другой способ – самому прийти в офис страховщика и оформить документы там. Скорее всего, потребуется даже два визита. В первый раз нужно будет уточнить все требования и ознакомиться со списком необходимых документов. Затем нужно их собрать и явиться еще раз уже для проверки бумаг и подписания соглашения.

Есть и третий способ, очень удобный. Это выполнить всю процедуру с помощью сервиса ДомКлик. Он разработан специалистами Сбербанка специально для упрощения процедуры оформления ипотечного кредита. В нем можно не только найти нужную недвижимость, оформить ипотеку, но и выбрать и приобрести все необходимые при данной сделке полисы. Дополнительное преимущество использования ДомКлик заключается в том, что после заключения договора страхования его не нужно отдельно предоставлять в банк. Вся информация, в том числе сканы документов и их электронные версии, уже будут в системе. То же самое можно сказать и о продлении страховок. Все очень просто делается через сервис и моментально в него заносится.

При любом способе заключения договора всегда можно получить консультацию не только у работника страховой компании, но и у кредитного менеджера банка. Сотрудники подскажут, какой именно договор лучше заключить, защиту от каких рисков выбрать. Они определяет размер страховой премии и посоветуют тип договора. Ведь при выборе нескольких вариантов страховой защиты можно заключить комплексный договор.

Преимущества сотрудничества с компаниями-партнерами Сбербанка

Конечно, заключение договора страхования именно в одной из перечисленных компаний – обязательное условие Сбербанка по ипотеке. Но есть большое преимущество: все страховщики прошли тщательную проверку. Поэтому можно не сомневаться, что они являются надежными и платежеспособными. А это выходит на первый план, если наступает страховой случай.

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел ».Банки-рув раздел ипотечного кредитования на сайте « Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «ВТБ-страховании» я заплатил бы 4088 Р: 1610 Р за страхование имущества и 2478 Р за страхование жизни и здоровья;

- в ВСК — 3535 Р: 1155 Р за страхование имущества и 2380 Р за страхование жизни и здоровья;

- в Zetta — 3076,5 Р: 1046,5 Р стоило страхование имущества, 2030 Р — страхование жизни и здоровья.

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Шаг 1 Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, соответствуют ли эти компании его требованиям. По регламенту проверка длится до 30 дней. Мне показалось, что это сложно и, скорее всего, найдутся какие-то подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

По моему опыту, найти списки аккредитованных страховых компаний на сайтах банков не так просто. Если не получится — проще позвонить в банк и спросить у сотрудника про конкретную страховую.

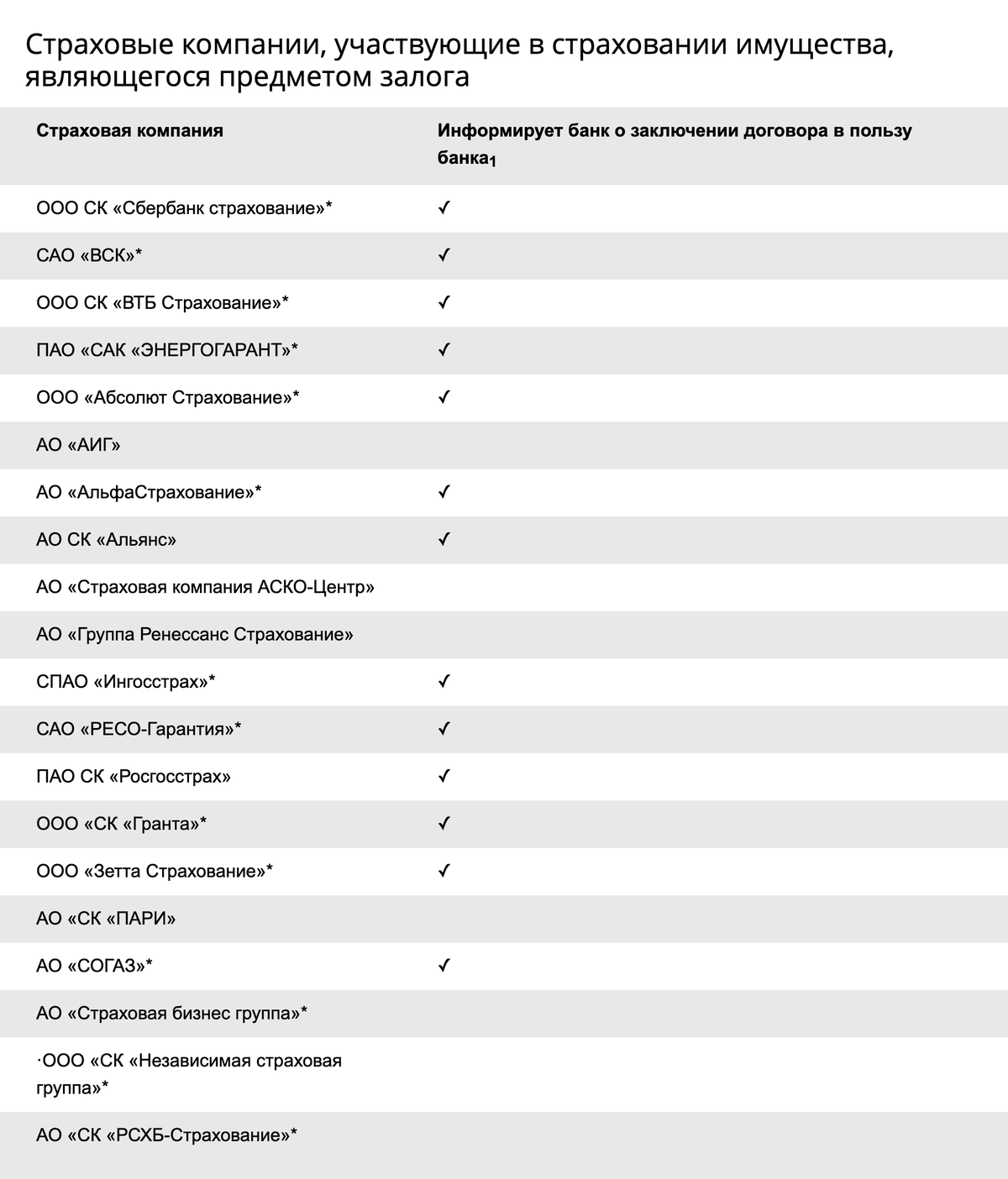

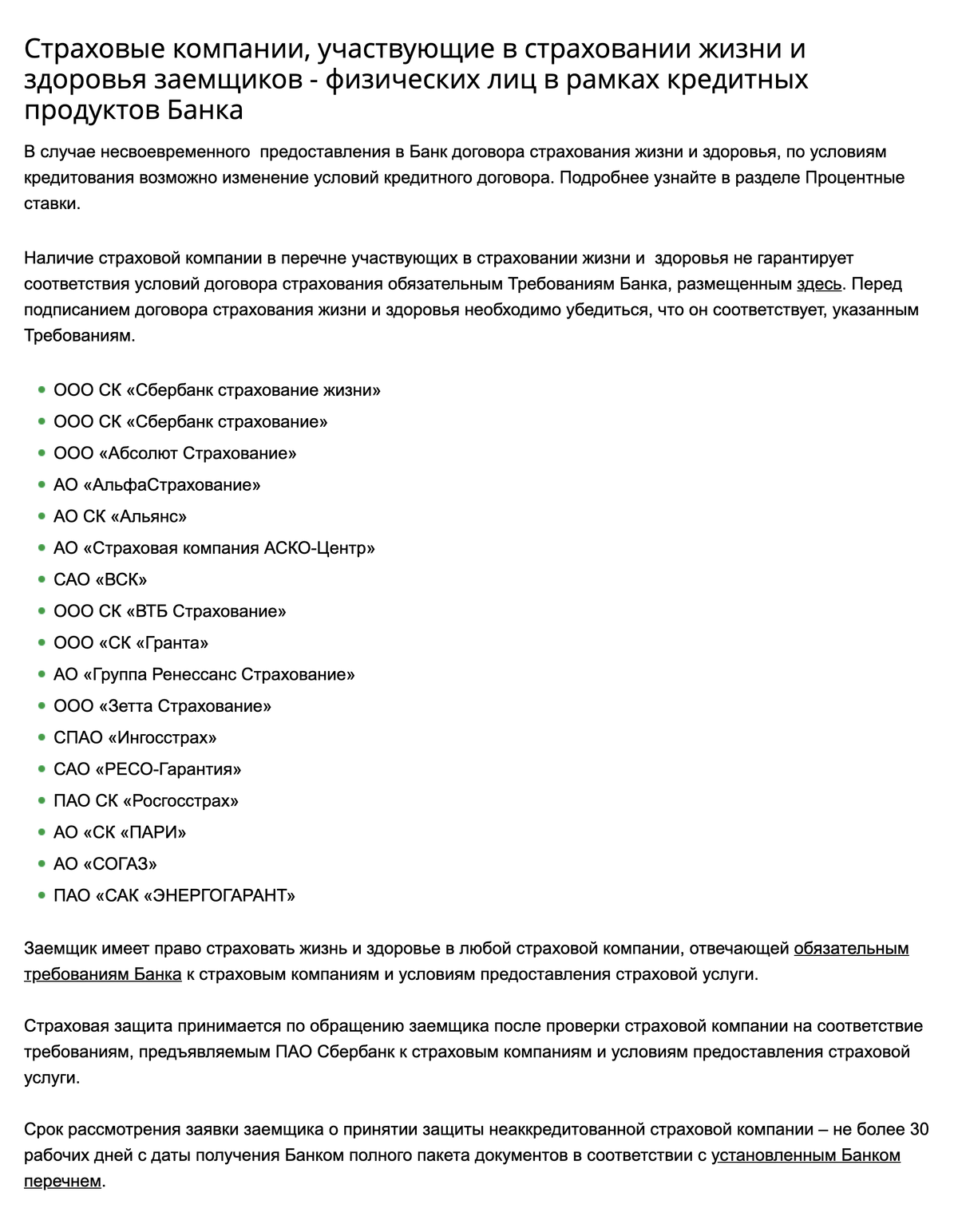

Вот списки страховых компаний от Сбербанка:

- Для страхования предмета залога

- Для страхования жизни и здоровья заемщиков

На сайте ВТБ тоже есть список из 34 страховых компаний, которые отвечают требованиям банка. Там же есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфастрахование», «Абсолют-страхование», ВСК и «Ресо-гарантия».

Шаг 2 Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у какого-нибудь врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, количество этажей, площадь квартиры и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 Р;

- страхование жизни и здоровья — около 1800 Р.

Примерно столько я в итоге и заплатил.

2488 Р

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

Шаг 3 Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

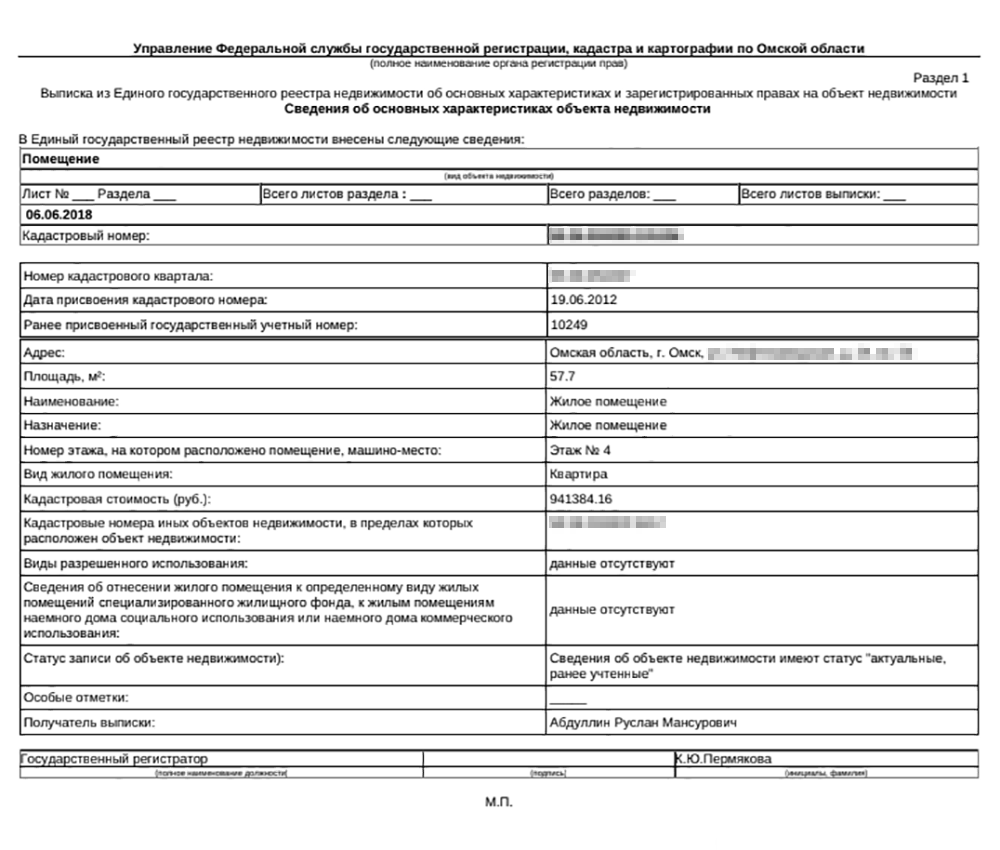

- Выписку из ЕГРН.

Первая страница выписки из ЕГРН, которую я представил в страховую

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

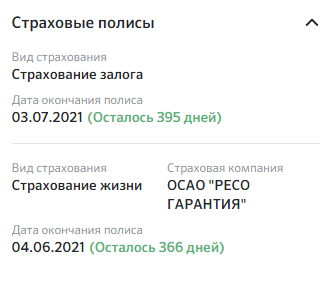

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

На сайте страховой компании указано, что документы для заключения договоров страхования можно отправить по электронной почте, а чтобы подписать и оплатить договоры, необходимо приехать в офис компании

Шаг 4 Оформить полисы в новой страховой

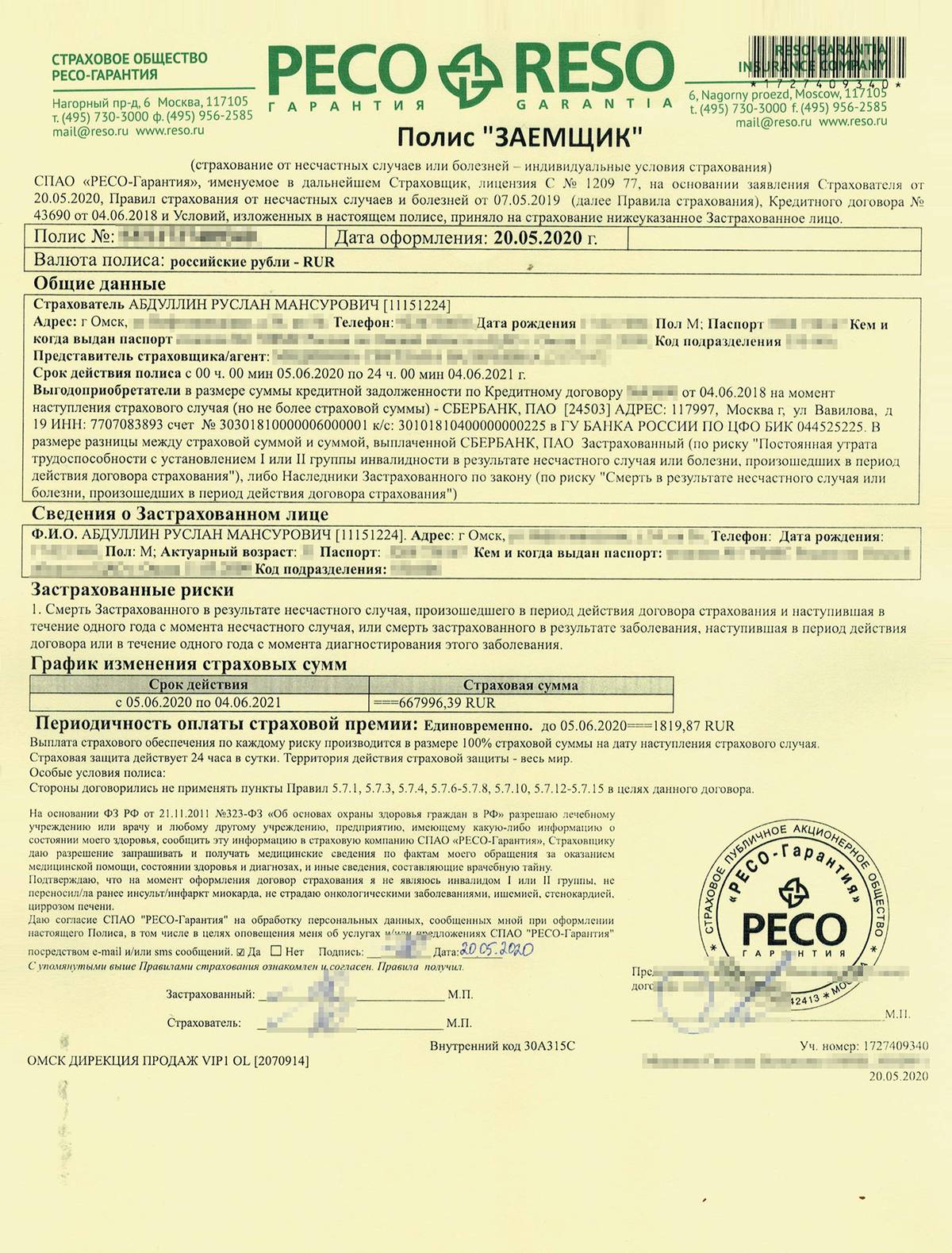

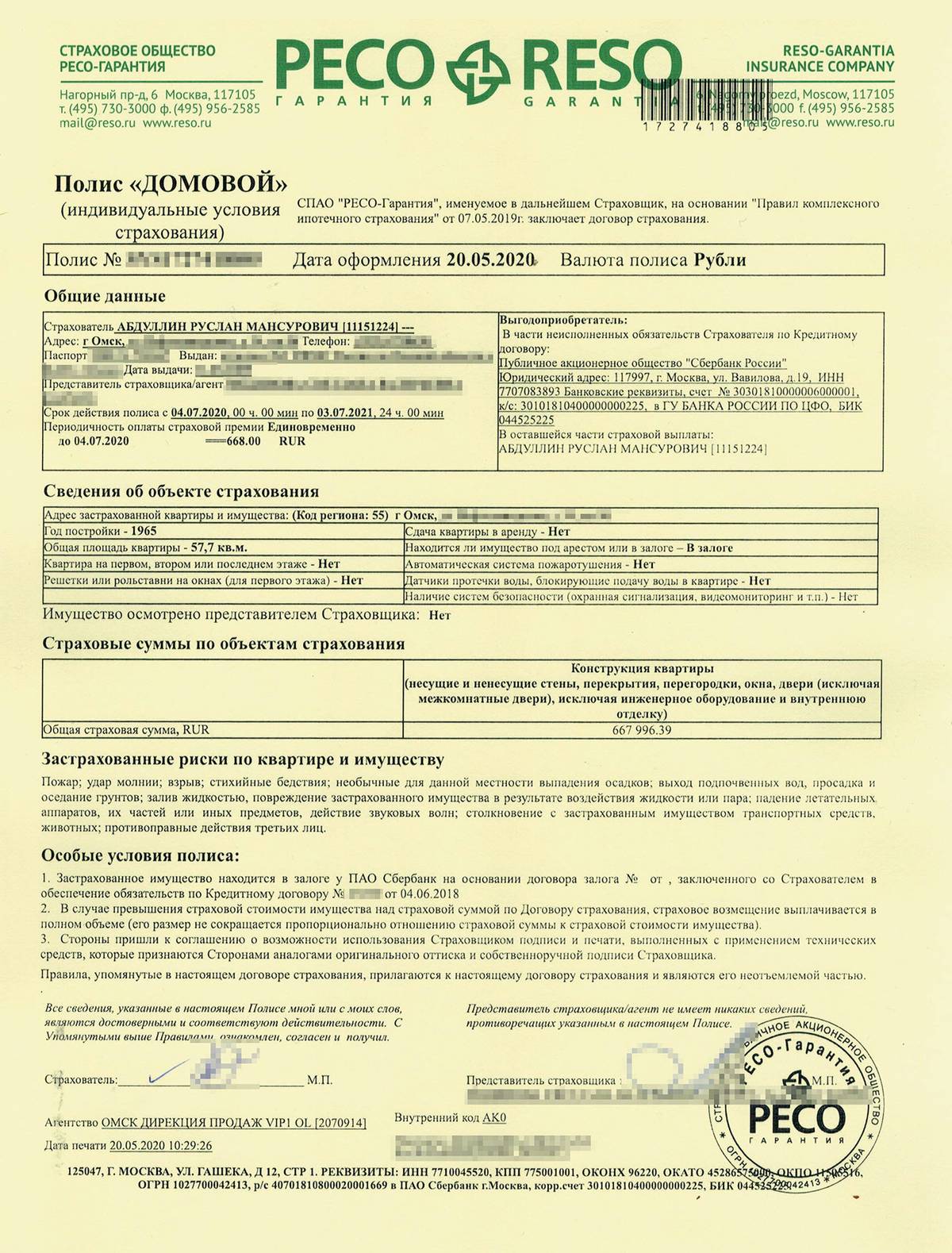

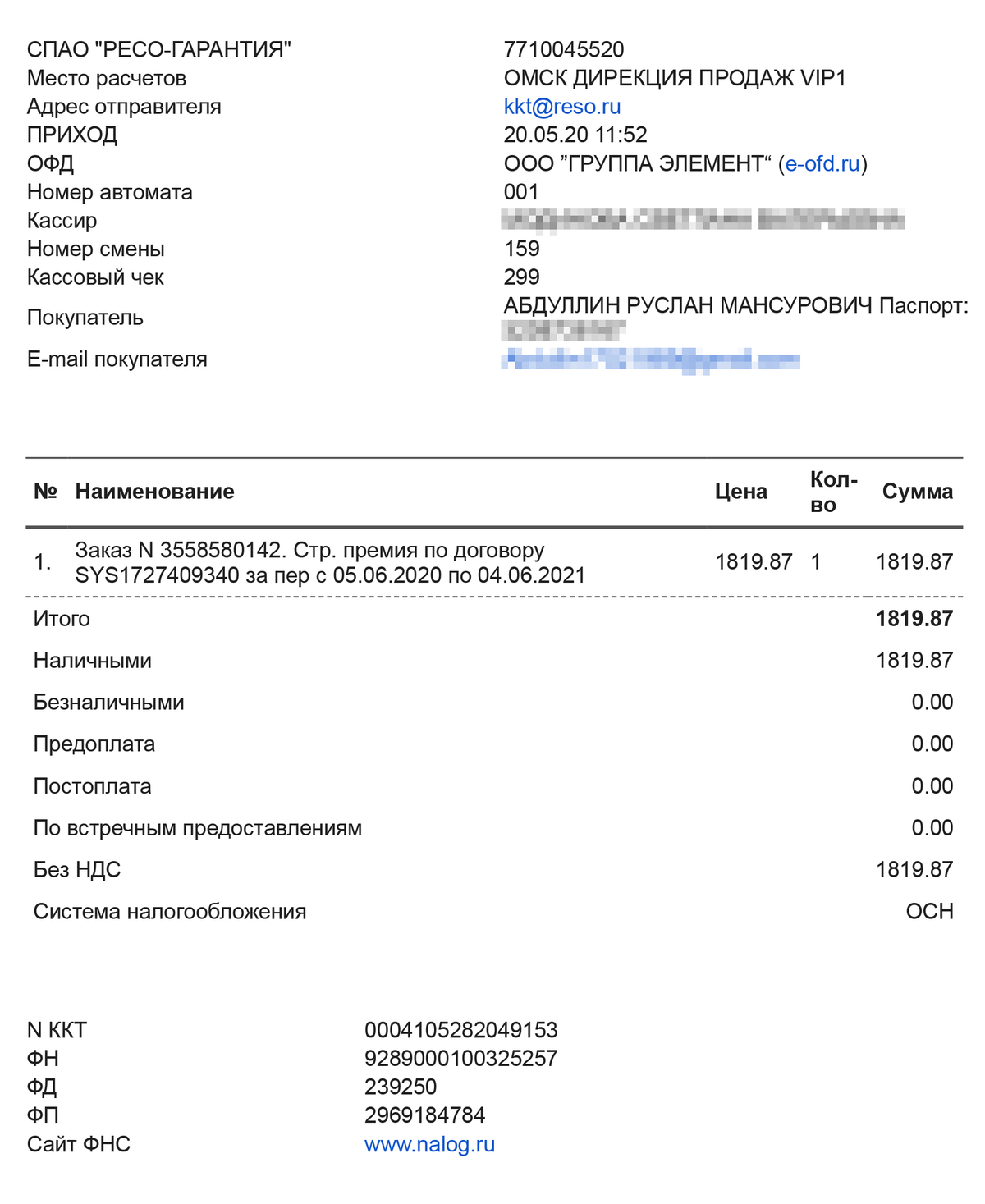

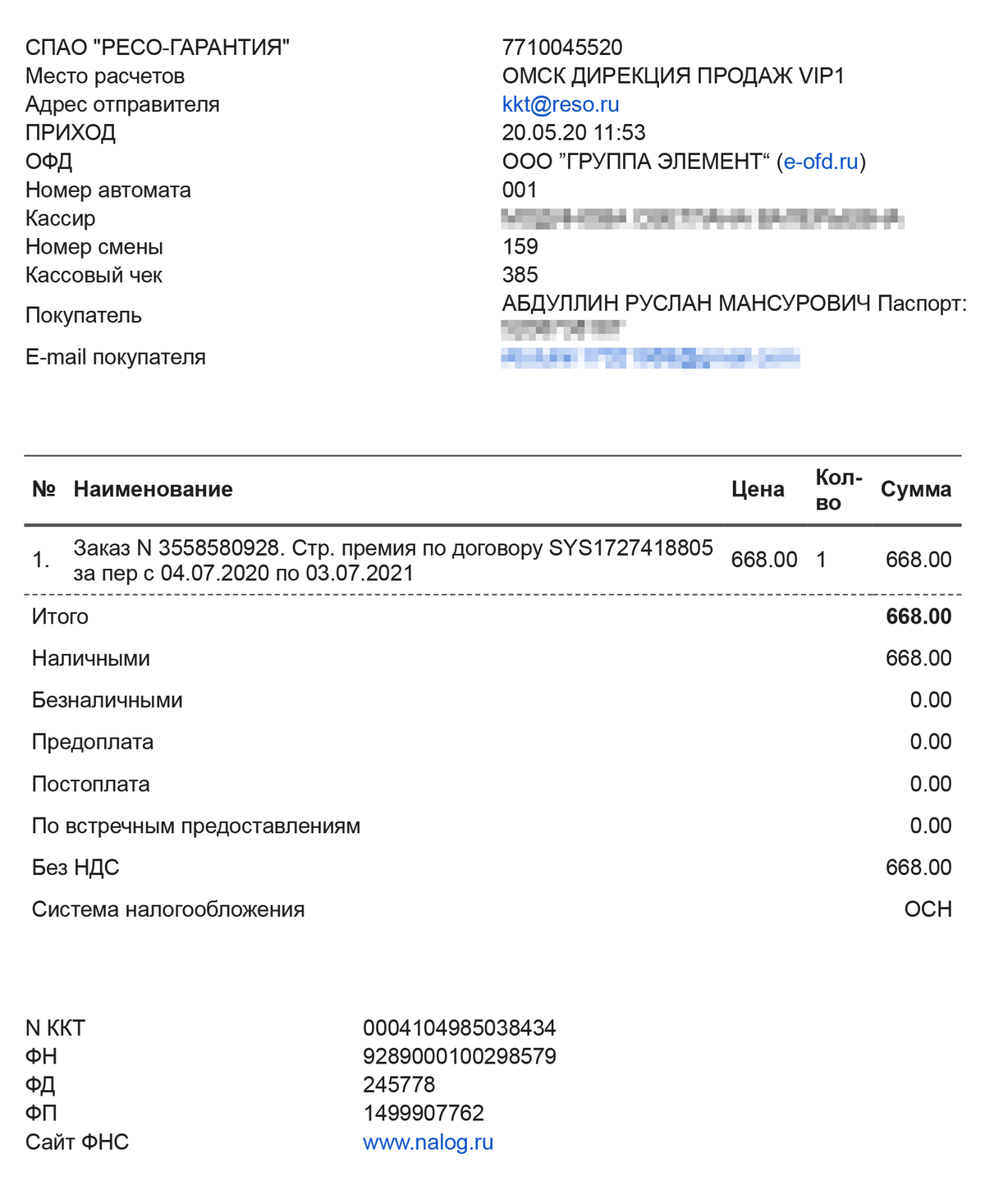

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и сразу же забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 Р.

Шаг 5 Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

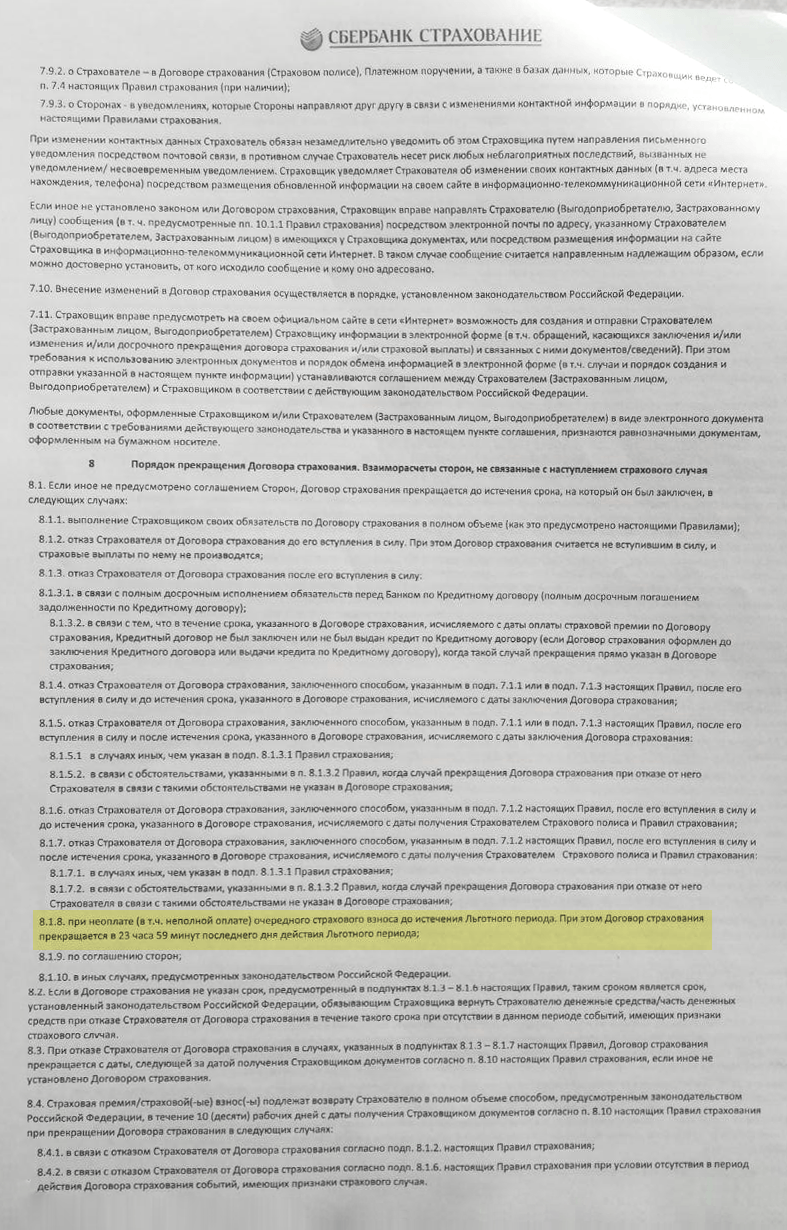

В пункте 8.1 закреплен порядок прекращения моего старого договора страхования. Согласно пункту 8.1.8 страховая компания в одностороннем порядке может расторгнуть договор из-за того, что я не уплатил страховой взнос

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

№ 2-1729/2017Дело

№ 2-3600/2016Дело

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

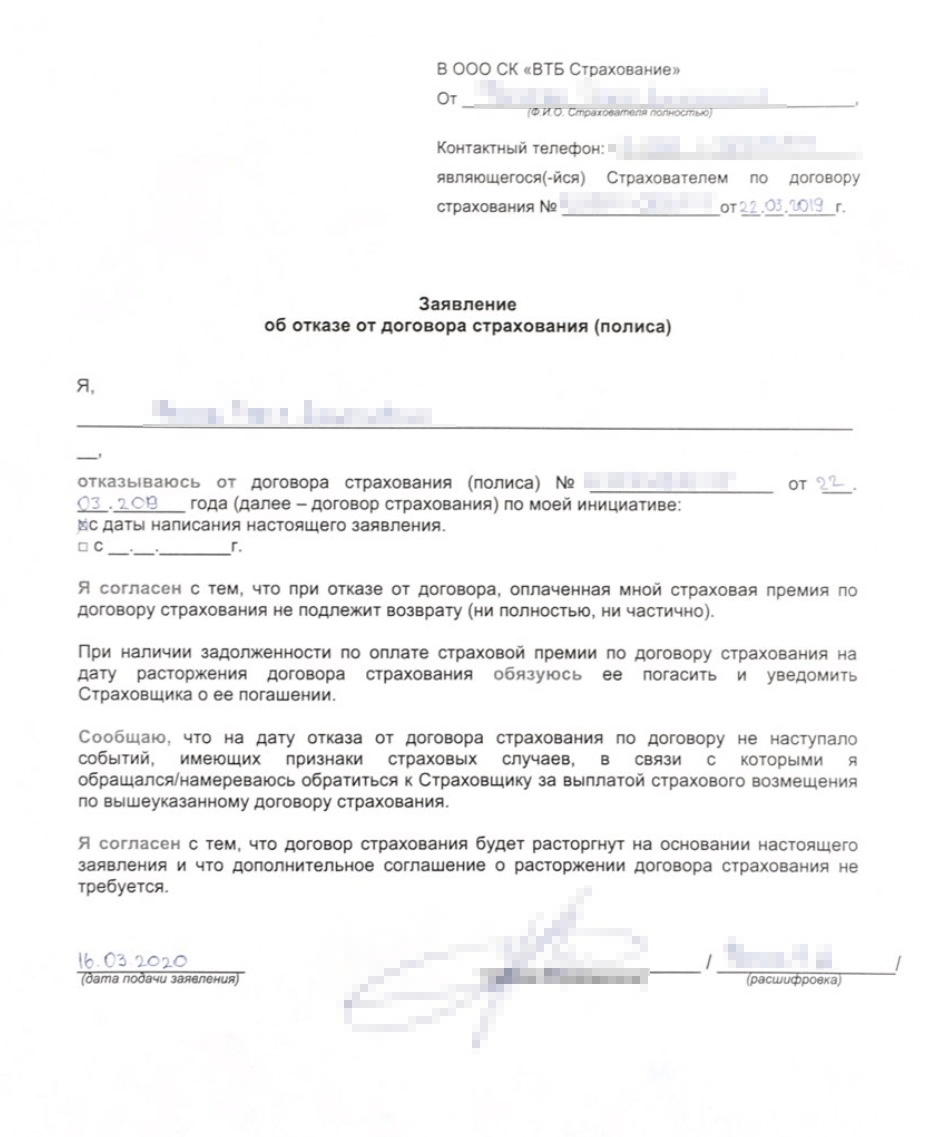

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления.

Шаг 6 Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

- прийти в банк лично и принести с собой полисы и квитанции;

- отправить сканы полисов и квитанций на электронную почту банка — адрес можно уточнить у сотрудников;

- отправить сканы полисов и квитанций через личный кабинет по ипотеке, если такой есть у вашего банка. Оригиналы документов никто не требует.

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Изумительная история 28.09.18

Заемщик досрочно погасил кредит, но деньги за страховку ему не вернули

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Сколько мне удалось сэкономить

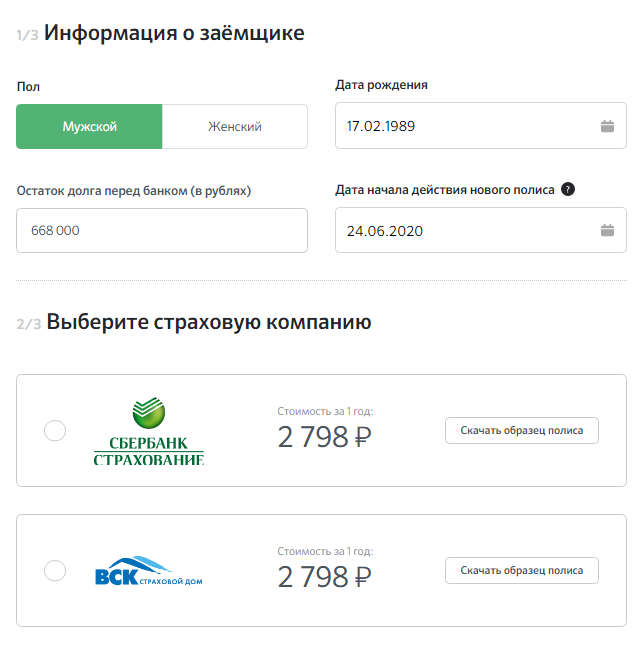

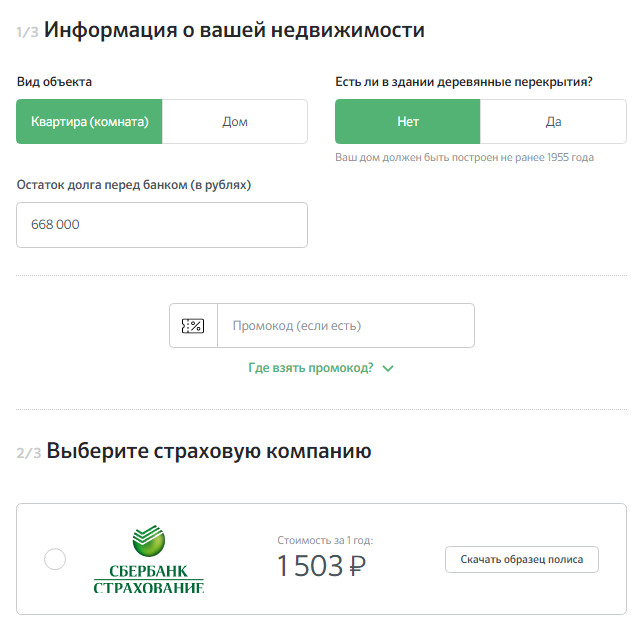

По расчетам Сбербанка, в этом году я должен был заплатить 4301 Р: 2798 Р за страхование жизни и 1503 Р за страхование квартиры.

Расчет Сбербанка по страхованию имущества

Я же заплатил 2488 Р: 1820 Р стоило страхование жизни, 668 Р — имущества.

Получается, я сэкономил 1813 Р, то есть 42%. По-моему, это очень существенно. И чем больше сумма кредита, тем больше экономия.

1813 Р

я сэкономил, когда поменял страховую компанию

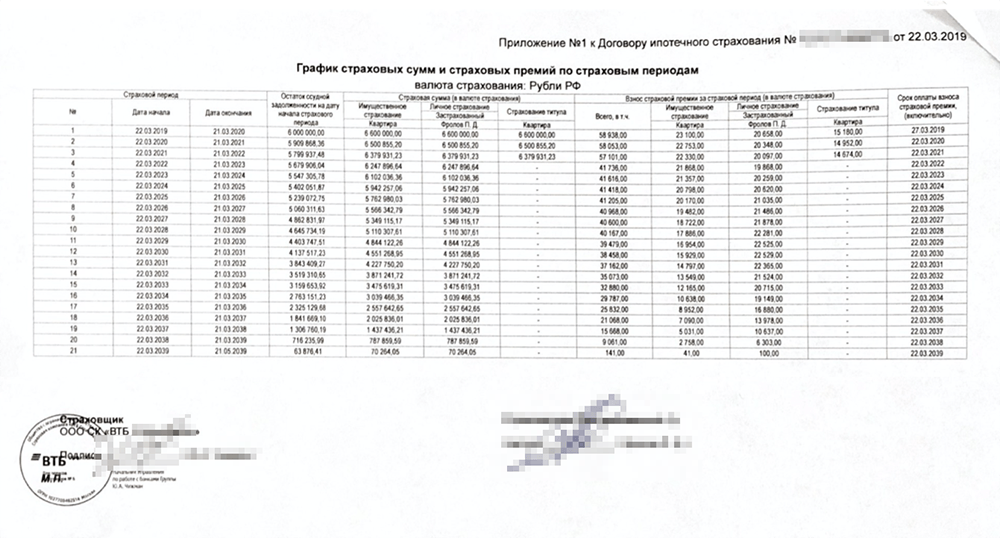

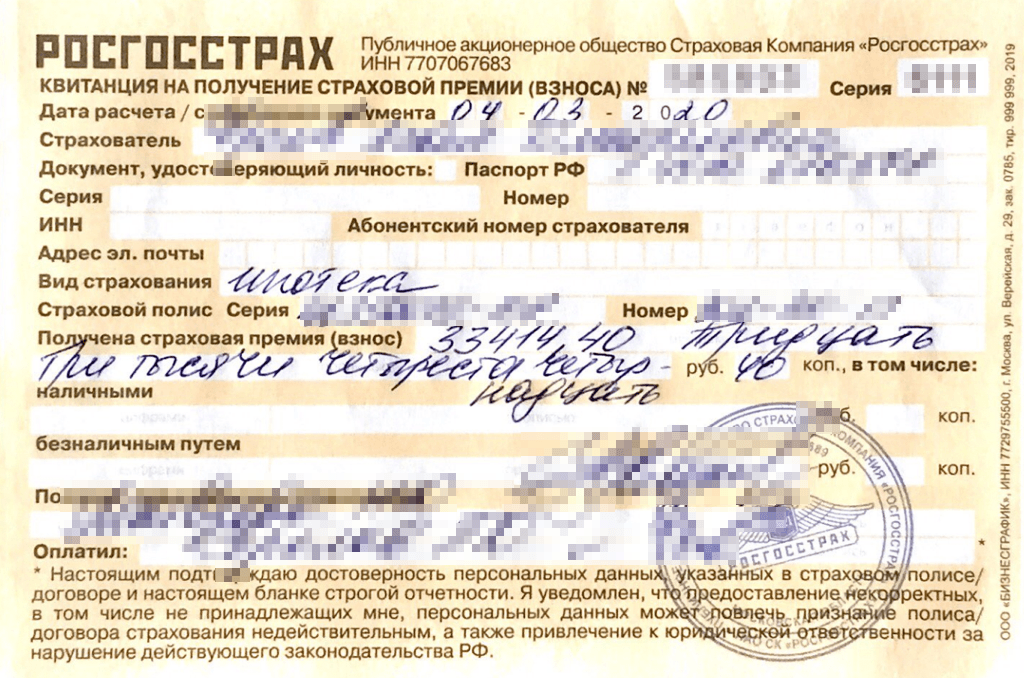

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 Р. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 Р, а страховая премия по договору с «ВТБ-страхованием» составляла 58 053 Р.

Комплексная ипотечная страховка по договору с «ВТБ-страхованием» в 2020 году обошлась бы в 58 053 Р

Квитанция «Росгосстраха» на получение страховой премии: на 24 638,6 Р меньше, чем в ВТБ

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. Если бы я знал об этом раньше, давно бы перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Страхование для ипотеки в банке ДОМ.РФ

Ипотечное страхование залогового имущества в России является обязательным согласно ФЗ № 102 «Об ипотеке (залоге недвижимости) «. Это дает гарантии возврата долга банку на случай неуплаты или несвоевременной уплаты заемщиком суммы долга, при условии, что сумма средств, полученная от реализации заложенного имущества, не покрывает объем долга в полном объеме.

Для заемщика (залогодателя) это значит, что в случае повреждения или утраты заложенной в ипотеку квартиры, по причинам, не зависящим от заемщика, он получит компенсацию от страховой компании, которая пойдет на выплату долга по ипотечному кредиту. Помимо страхования заложенного имущества существуют еще несколько необязательных видов страхования.

Виды страховок для ипотеки в банке ДОМ.РФ

- Страхование залогового имущества. Включает в себя страхование квартиры от пожаров и других стихийных бедствий, от взрывов бытового газа, затоплений и иных аварий, от действий третьих лиц, которые нарушают законы Российской Федерации, в том числе от вандализма и хулиганства. Отказаться от этого вида нельзя.

- Страхование жизни и здоровья. В страховые случаи входят потеря работы, временная потеря возможности работать из-за болезни, постоянная потеря возможности работать из-за инвалидности или травмы, смерть банковского клиента и т.д. Не обязательный вид страхования, но если вы заключите договор и оформите полис страхования жизни, то ипотечная ставка снизится на 0,5-1 %.

- Титульное страхование. Покрывает риски в том случае, если человек лишается прав собственности на квартиру, которая была куплена в ипотеку. Лишение прав должно быть постановлено судом. Зачастую, для заемщика проблематично доказать наступление страхового случая по данному риску. От страхования титула по желанию можно отказаться.

Сколько стоит страхование ипотеки для банка ДОМ.РФ

На цену полиса ипотечного страхования для банка ДОМ.РФ влияют следующие параметры:

- стоимость залогового имущества, а также его расположение;

- сумма денежных средств, которые заемщик готов внести;

- общий размер ипотечного займа;

- состояние имущества (оценивается экспертами);

- перечень рисков, которые заемщик хочет внести в полис: чем их больше, тем выше стоимость.

Калькулятор ипотечного страхования для банка ДОМ.РФ

Расчет стоимости можно произвести самостоятельно в калькуляторе ипотечного страхования. Внесите следующие данные в специальные поля калькулятора и в течение пары минут вы получите ответ:

- Выберите тип объекта (квартира или дом).

- В списке банков выберите Банк ДОМ.РФ.

- Введите сумму оставшегося долга перед банком.

- В поле «Годовая ставка по ипотеке» отметьте ваш процент.

- Укажите, есть ли у вас право собственности.

- Укажите возраст (дату рождения).

- Выберите нужный пол (женский/мужской).

- Нажмите клавишу «рассчитать страховку».

Калькулятор страхования для ипотеки в банке ДОМ.РФ позволит выбрать лучшую страховую компанию из аккредитованных банком и заранее продумать, какие риски вносить в полис, чтобы получить оптимальную стоимость, и какую страховую компанию лучше выбрать.

Как оформить страховой полис для ипотеки в банке ДОМ.РФ на Prosto.Insure

- Для начала рассчитайте стоимость полиса в ипотечном калькуляторе.

- Затем выберите одну из предложенных страховых компаний.

- Внимательно заполните все поля с личными данными.

- Оплатите полис с помощью банковской карты.

- Получите готовый страховой полис на свою электронную почту через несколько минут.

Страхование ипотеки поможет вам не беспокоиться о возможных рисках, а наслаждаться жизнью в своей новой квартире.

Ставка на ипотечное страхование имущества — 0,1-0,3% от остатка долга по ипотеке. Во всех банках ставки разные, поэтому рекомендуем посчитать точную стоимость в калькуляторе.

Обязательно ли ипотечное страхование?

Да, но только страхование залогового имущества. Все остальные виды оформляются по желанию страхователя. Поскольку банки заинтересованы в снижении рисков, то они обычно предлагают пониженную ставку при оформлении необязательных типов страховок.

Как сэкономить на страховке для ипотеки?

Самый очевидный способ — выбрать компанию, где дешевле. Об этом мы писали здесь. Также, вы можете отказаться от необязательных страховок. Однако есть нюанс: вы можете как сэкономить, так и переплатить, так как разные банки могут предлагать более или менее выгодные условия при согласии на необязательные виды страховок. Поэтому рекомендуем ознакомиться с каждым предложением, и все рассчитать для максимальной выгоды.

Как оформить полис, нужно идти в офис?

Оформить полис ипотечного страхования можно онлайн. Укажите основные параметры кредита и квартиры, выберите наиболее выгодный вариант и заполните личные данные. Оплатите покупку безналичным способом, и через несколько минут полис придет на указанную вами почту. В дальнейшем этот полис можно распечатать и нести в банк-кредитор.

Что такое страхование от утраты титула?

Утрата титула — еще одна ситуация, от которой можно застраховаться при оформлении ипотеки. Речь идет о праве собственности на жилье, приобретаемое в кредит. Это право можно утратить, если третье лицо решило оспорить ваш статус законного владельца недвижимости в суде. Иски на признание утраты титула бывают двух видов:

- Виндикационный иск может подать законный собственник жилья, который по каким-либо причинам незаконно был лишен этого статуса. Классический пример виндикационного иска: пьющий родственник отказался от своей доли квартиры в пользу брата, и последний выставил недвижимость на продажу. Но придя в себя, первый заявил, что не руководил своими действиями, от доли отказываться не собирается и против продажи протестует. Чтобы снизить риск оказаться в такой ситуации, при оформлении сделки по отчуждению доли желательно провести медицинское освидетельствование, которое подтвердит, что родственник, отдающий свою долю, принял это решение в здравом уме и трезвой памяти. При наличии такой справки аннулировать сделку впоследствии будет практически невозможно.

- Иск о признании сделки ничтожной (недействительной). Такой сценарий возможен, если нынешний владелец обвиняется в оформлении купли-продажи недвижимости с признаками мошенничества, нарушением прав несовершеннолетних или наследников предыдущего владельца (продавца). Пример: ребенок, родившийся в 1993 году, не был включен в число участников приватизации, потому что на тот момент был несовершеннолетним. Но с 1994 года несовершеннолетние получили право на участие в приватизации. И если квартира была продана, например, в текущем 2019 году, обделенный член семьи может подать иск о признании сделки недействительной, ведь его права на приватизацию, исходя из действующей редакции закона, были нарушены.

Страховка от утраты титула приобретается довольно редко. Но если вы в зоне риска, например, покупаете квартиру на вторичном рынке у собственника, который владеет ею меньше 3 лет, возможно, стоит переплатить небольшую сумму при заключении договора и быть уверенным, что вам не придется платить за жилье, права на которое может отобрать у вас суд.

От каких страховых взносов можно отказаться?

Оформление страховки – это отдельный договор между клиентом и страховой компанией, который оформляется, как правило, на один год с правом последующего продления. Это значит, что даже если вы согласились на страховку, то всегда можно от нее отказаться или поменять страховую компанию. При этом в случае отказа от страховки кредитор может принять меры – например, в случае последующего отказа от добровольного страхования поднять ставку по кредиту (займу), а при отказе от обязательного страхования – потребовать досрочного погашения.

Многих клиентов банка при оформлении ипотеки ждет неприятный сюрприз: они рассчитывают на одну сумму ежемесячного платежа, а менеджер банка озвучивает совсем другую, более высокую. Не спешите обвинять его в мошенничестве или неладах с арифметикой — дело в страховых платежах.

Банки хотят, чтобы все кредиты, а тем более такие крупные и долгосрочные, как ипотечные, были застрахованы. И поэтому предлагают включить все страховые взносы в итоговый платеж. Часто заемщики даже не пытаются разобраться что к чему, считая, что банк априори более компетентен. Это ошибка.

Каждый клиент имеет право отказаться от всех страховых взносов, кроме обязательного — по страхованию имущества, являющегося предметом ипотеки. (Если вы купили квартиру в новостройке, обязательное страхование возникает только после получения объекта.) Банки этого не любят, будут вас отговаривать, но если уж вы решились не тратиться на страховку, будьте тверды: вы имеете на это право. Помните, что какие-либо штрафы со стороны кредитора за отсутствие добровольного страхования противоречат требованиям законодательства. Правда, будьте готовы к тому, что при отказе от добровольного страхования ставка кредитования увеличится.

Есть и более простой способ оценить, выгодно ли отказываться от страховки – попросить банк пересчитать кредит без добровольного страхования и сравнить расходы: платеж по кредиту с меньшей ставкой плюс расходы на оплату страховки; или платеж по кредиту с повышенной ставкой, но уже без страховки.

Что я теряю, если отказываюсь от добровольного страхования по ипотечному кредиту или займу?

Главный минус отказа от добровольных страховых взносов — неизбежный рост процентной ставки по ипотечному кредиту (займу).

Иногда сумма страховых взносов, «размазанная» по всему сроку кредита, меньше этой дополнительной процентной нагрузки, но бывает и наоборот. Отказавшись от взносов, вы будете платить банку больше в виде процентов, но ежемесячный платеж все равно окажется ниже, чем при оформлении страховки. Отказываться или страховаться — решать вам: иногда оформить страховку стоит не столько из финансовых, сколько из психологических соображений.

Нередко банк так хочет обезопасить себя от рисков, что продолжает настаивать на оформлении добровольных взносов, даже если клиент решил отказаться от них. В таком случае нужно напомнить менеджеру о том, что закон на вашей стороне. Если и это не поможет, стоит написать жалобу на банк в Роспотребнадзор, ФАС или Банк России (такое право гражданам гарантирует Федеральный закон от 07.02.1992 N 2300-1 «О защите прав потребителей» и Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности») — и сменить кредитора.

Заключение

При получении ипотеки страхование обязательно: необходимо приобрести полис на объект залога. Но есть и добровольные виды страхования. Эти услуги могут оказывать только аккредитованные страховые компании. В их надежности можно не сомневаться. Ведь прежде чем стать партнером такой серьезной кредитной организации, все они прошли тщательную проверку. Поэтому клиентам можно не опасаться, что при наступлении страхового случая у них возникнут проблемы с погашением кредита.

[spoiler title=»Источники»]- https://domclick.su/osobennosti-strakhovaniya-ipoteki-v-sberbanke/

- https://polis812.ru/blog/kak-vygodno-oformit-strahovanie-ipoteki-sberbanka-top-5-kompanij-2021-goda/

- https://eurogarant.ru/uslugi-chastnym-liczam/ipotechnoe-strahovanie/sberbank/

- https://oipoteki.ru/banki/sberbank/strahovye-kompanii-v-sberbanke

- https://infobanking.ru/spisok-strah-ovyh-partnerov-sberbanka-po-ipoteke/

- https://journal.tinkoff.ru/pomenyat-i-ne-pereplatit/

- https://prosto.insure/ipoteka/bank-bank-domrf

- https://zen.yandex.ru/media/id/5c90d02c2aa93200b3125131/kak-sekonomit-na-ipotechnom-strahovanii-5d1b4553d616d900ad14e076

Комментарии: